Inventarisatie

Het onderzoek van de kerkgebouwen is al een heel eind gevorderd. Alwin Kaashoek van ‘KAAder kerkadvies’ inventariseert en analyseert alle kerkgebouwen en ook de financiële huishouding daarvan.

Zaken als bezettingsgraad, mogelijkheden om meer te verhuren, beheer etc. worden hier ook in meegenomen en zoveel mogelijk op dezelfde noemer gebracht. Dat resulteert in een rapport met gegevens die nodig zijn om de afweging te maken met welke gebouwen de Protestantse Gemeente Zwolle het beste verder kan en van welke gebouwen we (al dan niet op termijn) afscheid moeten nemen.

Waardering gebouwen

De waardering is voornamelijk relatief bedoeld voor de 6 kerkgebouwen ten opzichte van elkaar. Het uiteindelijke advies zal hierin verder gaan omdat dan ook de wensen en toekomstbeelden vanuit de wijkgemeente op de gebouwsituatie zullen worden toegepast.

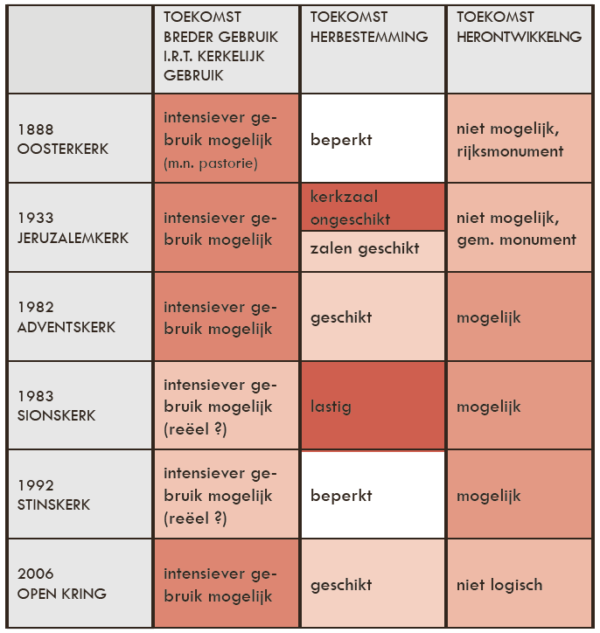

Uitbreiding / aanpassing?

Bij het bepalen van de mogelijkheden voor uitbreiding en aanpassing van het gebouw is o.a. rekening gehouden met de mogelijkheden die het bestemmingsplan biedt, de functioneel-stedenbouwkundige mogelijkheden in de omgeving, de eigendomsgrenzen en de bestaande ruimtelijk-architectonische karakteristieken van het betreffende kerkgebouw. Tevens is rekening gehouden met de eventuele monumentale of beschermde status van het gebouw, de ‘financiële impact’ van de ingrepen en de verwachte marktvraag.

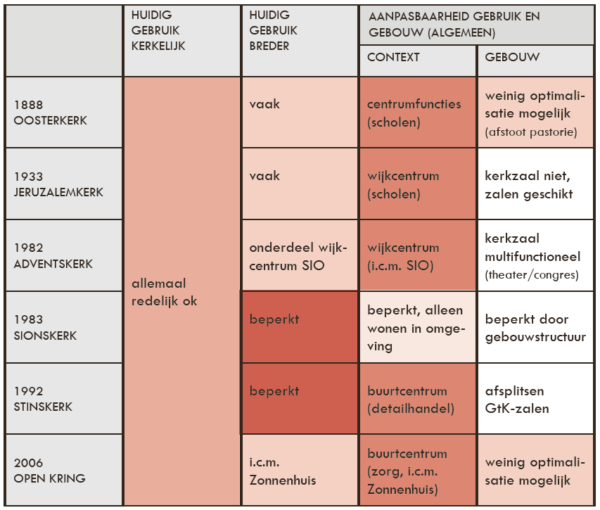

Kerkelijk gebruik?

De mate waarin het kerkelijke gebruik een nieuwe rol gaat spelen, zal in een later stadium in het rapport worden opgenomen.

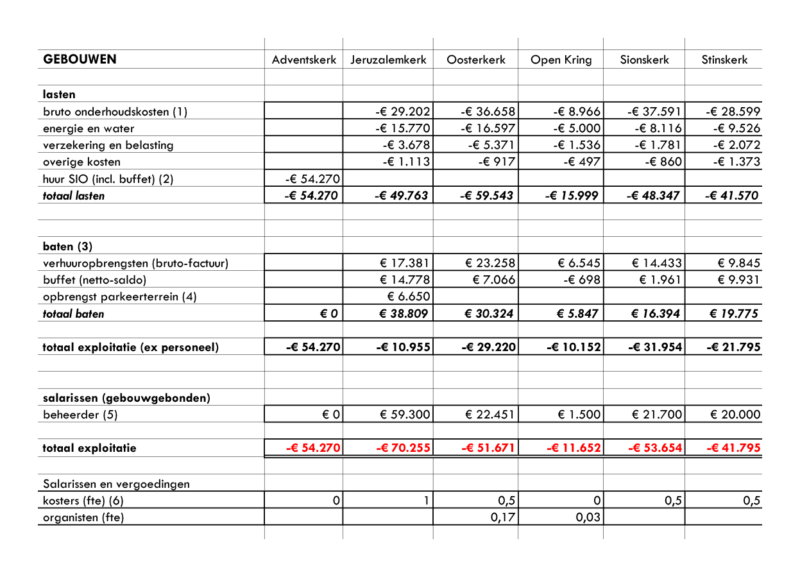

Exploitatie

De genoemde bedragen zijn overgenomen uit documenten die door het College van Kerkrentmeesters akkoord zijn bevonden. Het gaat hierbij om beleidsdocumenten, meerjarenplannen en -begrotingen, welke als uitgangspunt dienen voor nieuw beleid.

Voortschrijdend inzicht, incidentele wijzigingen of veranderingen, dan wel actuele bedragen zijn derhalve (nog) niet opgenomen. Verantwoording over de wijze waarop deze cijfers tot stand komen ligt bij het College van Kerkrentmeester van de Protestantse Kerk Zwolle.

De opgenomen cijfers komen vanuit de brondocumenten op dezelfde wijze tot stand en zijn daardoor vergelijkbaar. Op eenzelfde vergelijkbare wijze zijn de bedragen in dit rapport opgenomen. Uitzonderingen zijn zoveel als mogelijk benoemd en traceerbaar.

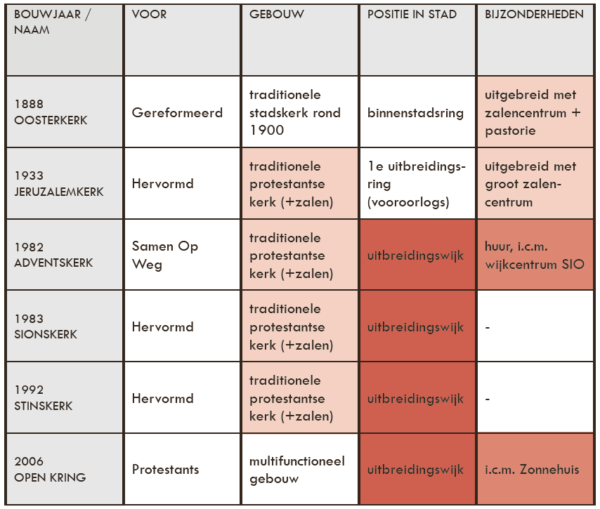

Adventskerk

Vooralsnog gaan we uit van het feit dat SIO een zelfstandige organisatie is, waarvan de PGZ de Adventskerk huurt. De werkelijkheid is echter complexer omdat de PGZ ook risicodragend participeert in de exploitatie van SIO en. er van oorsprong een inhoudelijke verbondenheid is. Bij de uiteindelijke advisering zal hier rekening mee worden gehouden.

Op deze pagina vind u een samenvatting van het rapport. Voor de uitgebreide informatie per kerk kunt u op het kaartje een kerk aan klikken of in het menu ‘gebouwen’ een keuze maken.

Kaders exploitatie

Navolgende uitgangspunten zijn gehanteerd voor de exploitatieparagrafen:

1. Belangrijkste bron: ‘Jaarrekening 2016 PGZ’. De opgenomen bedragen zijn het gemiddelde van de realisatie 2015 en 2016.

2. De bron van de baten van de Oosterkerk en de Sionskerk is de jaarrekening van de beheerscommissie.

3. Bron onderhoudskosten: ‘Meerjarenonderhoudsplannen (10 jaar), dd. 22 juli 2017, prijspeil 23 mei 2017’, vastgesteld in het CvK van 12 september 2017.

De volgende opmerkingen gelden voor de verschillende exploitatieoverzichten:

1. De opgenomen bedragen voor de onderhoudskosten zijn op basis van het 10 jaarsgemiddelde van de raming van de kosten voor het kerkgebouw en wijkcentrum / beheerscommissie samen.

2. De baten van Oosterkerk en Sionskerk zijn de baten na aftrek van de inkoopkosten buffet, maar voor aftrek afdracht aan PGZ en zonder rekening te houden met overige gebouwgebonden kosten die via de wijkbeheerkas lopen, omdat deze voor de overige gebouwen ook via de PGZ lopen en op dit moment niet inzichtelijk zijn.

3. De salarissen (werkgever) van de beheerders zijn weergegeven na aftrek van de salarissen van de organisten.